В четвёртом квартале ожидается повышение цен на чипы флаш-памяти NAND и оперативной памяти DRAM — рост цен на последние за этот период составит 3–8 %, уверены аналитики TrendForce. Дальнейшая судьба этой тенденции будет определяться готовностью поставщиков удержать сниженные объёмы производства и степенью восстановления фактического спроса, а ключевым рынком в данном разрезе окажется серверный.

Источник изображения: samsung.com

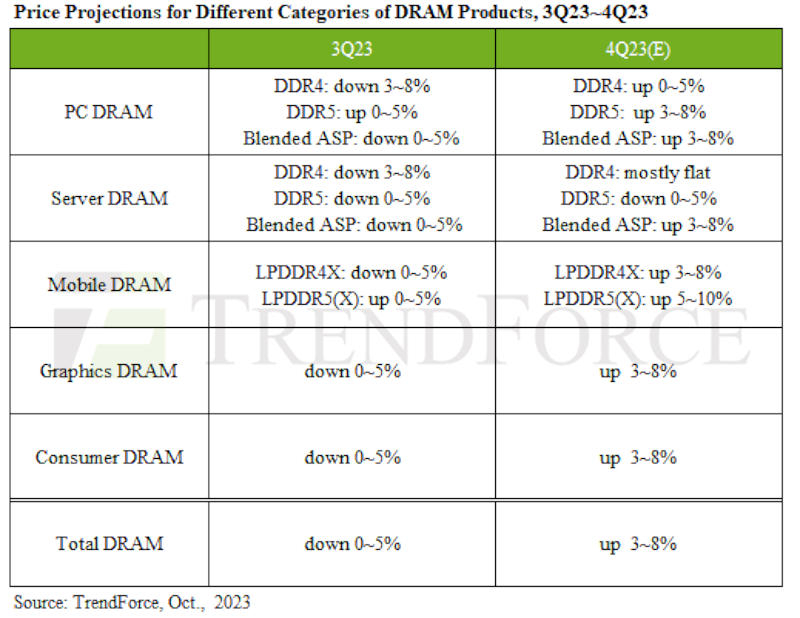

В сегменте DRAM для ПК уже в III квартале был взят курс на рост цен DDR5. Ожидаемое подорожание DDR4 станет стимулом для OEM-производителей компьютеров нарастить закупки. При этом запасы поставщиков пока остаются значительными, угроза дефицита отсутствует, а Samsung была вынуждена дополнительно сократить производство. Перед лицом отрицательной валовой прибыли от продуктов DRAM большинство производителей исчерпало возможности и дальше снижать цены, нащупывая почву для их роста — таким образом, рост цен в секторе DDR4 для ПК составит 0–5 %, в DDR5 — 3–8 %. Учитывая, что DDR5 сейчас находится на стадии интенсивного внедрения, диапазон роста в 3–8 % будет актуален для всего рынка DRAM для ПК в IV квартале.

Если во II квартале запасы покупателей серверной DRAM составляли 20 %, то в последнее время они выросли до 30–35 %. Но поскольку в III квартале фактически задействованы были 15 %, то освоение рынка происходит медленнее, чем ожидалось. Сокращение производства Samsung затронуло сегмент DDR4, в результате чего сократились и поставки серверной продукции DDR4. В таких условиях ресурсов для дальнейшего снижения цен на DDR4 больше не остаётся, и производители в стремлении нарастить прибыль ускоряют выпуск DDR5. На рынке серверной продукции средние цены на DDR4 в IV квартале меняться не будут, а цены на DDR5 продолжат движение по нисходящей. Но с учётом роста поставок DDR5 и их разницы в цене с DDR4 на 50–60 % смешанная средняя цена продажи (ASP) пойдёт в рост. В результате за IV квартал контрактные цены на DRAM вырастут на 3–8 %.

Источник изображения: trendforce.com

В сегменте мобильной DRAM запасы вернулись к здоровому уровню раньше, чем в других. Благодарить за это следует эластичность цен, вызванную увеличением ёмкости памяти на устройство и оживлению спроса во второй половине 2023 года. Производство смартфонов в IV квартале едва ли достигнет прошлогодних показателей, но традиционный сезонный рост на 10 % является определяющим показателем для спроса на мобильную DRAM. Стоит, однако, отметить, что запасы производителей остаются высокими, а сокращение производства ещё не успело отразиться на избыточном предложении, зато производители уже начали настаивать на повышении цен. Для продукции с высокими запасами, такими как LPDDR4X и товары, изготовленные на основе старых производственных процессов, рост контрактных цен в IV квартале будет 3–8 %. А вот запасы LPDDR5(X) не столь велики, и здесь рост цен составит 5–10 %.

Динамика нишевого рынка оперативной памяти для видеокарт и игровых консолей, и готовность потребителей платить больше позволяют предположить, что закупки 16-Гбит чипов GDDR6 в преддверии роста цен в 2024 году останутся стабильными. В III квартале NVIDIA выпустила обновлённый серверный ускоритель L40S, что способствовало истощению запасов производителя. Игровые ноутбуки демонстрируют высокие продажи, опережая показатели по рынку лэптопов в целом. Все эти процессы приведут к росту контрактных цен на графическую DRAM на 3–8 % в IV квартале.

В сентябре Samsung начала в значительной мере сокращать производство — в IV квартале соответствующие показатели могут выйти на 30 %. В ожидании сокращения запасов производители стремятся повысить цены на потребительскую DRAM — до 10 %, что помогло бы им избежать убытков. Некоторые подняли цены уже в конце сентября, но спрос по-прежнему остаётся вялым. В итоге баланс спроса и предложения установить не получается, и рост контрактных цен на потребительскую DRAM, по прогнозам, в IV квартале составит 3–8 %, что ниже целевых показателей у производителей.